其實2018年第一季度所呈現(xiàn)出的家居市場態(tài)勢將是未來3年的一個“新常態(tài)”!市場不會再有爆發(fā)式的增長需求����,將持續(xù)處于一個盤整的階段,企業(yè)的業(yè)績增長靠市場沒戲了����,只能靠自己。企業(yè)的好與壞�����,發(fā)展?jié)摿Υ笈c小�����,行還是不行����,都將暴露得一覽無余!

在上一篇專欄,筆者做過一個論斷:“中國家居業(yè)的大整合時代來了��。”本文將就這個觀點繼續(xù)深化��,分析和解讀大整合時代中國家居業(yè)“新常態(tài)”的四個發(fā)展趨勢��。

趨勢1:細(xì)分品類品牌格局成型

近日�����,TATA木門創(chuàng)始人吳晨曦在“君和會”家居企業(yè)家商學(xué)第一期活動上做了一次分享�,現(xiàn)場僅門窗行業(yè)就有10幾個老板。吳老師講得很OPEN���,聽者也都是帶著尊敬和學(xué)習(xí)的心態(tài)��,很認(rèn)真�。這其實反映出一個現(xiàn)象�,TATA是中國木門行業(yè)的第一品牌已經(jīng)為同行所接受和認(rèn)同���,其優(yōu)秀的企業(yè)文化和出眾的管理理念也倍受同行關(guān)注�。

像TATA和夢天之于木門��,在定制行業(yè)有歐派���、索菲亞����、尚品宅配;在地板行業(yè)有圣象、大自然�、久盛;在瓷磚行業(yè)有馬可波羅、東鵬�����、諾貝爾;在集成吊頂行業(yè)有奧普�、友邦、法獅龍;軟體行業(yè)有顧家和敏華��。其他品類不一一列舉�����,這些都表明一個現(xiàn)象:家居行業(yè)的各個細(xì)分品類品牌格局正在形成��,而且強勢品牌的規(guī)模成長性又十分強勁��。

要了解品類品牌格局的形成�,還要分析下行業(yè)過去20年發(fā)展的大背景,在筆者看來大致可以分為三個階段。

1998—2008 產(chǎn)品品牌階段 這個時期市場需求爆發(fā)式增長�,產(chǎn)品供不應(yīng)求,有產(chǎn)品不愁賣��,甚至經(jīng)銷商要“走門子找關(guān)系”才能拿到貨�。此時,行業(yè)尚未形成全國性強勢渠道�,大家賺錢也都很容易,大部分工廠和大的代理商也都是從這個階段發(fā)展起步�,并不斷壯大起來的。

2008—2017 行業(yè)品牌階段 這個時期是渠道快速發(fā)展階段���,紅星美凱龍和居然之家在全國快速連鎖����,形成全國性的強勢渠道��。在紅星����、居然進(jìn)行全國擴(kuò)張的同時,中國家居產(chǎn)業(yè)各個細(xì)分品類出現(xiàn)了一批代表性的工廠��,形成了一批有代表性的行業(yè)品牌�����。這個時期的特點是渠道為王���,得渠道者得天下�,能在紅星��、居然拿到好位置����,發(fā)展賺錢那都不是事兒!

2018—2020 從品類品牌向消費者品牌發(fā)展過渡階段 在第二階段的末期,各個細(xì)分品類形成了一批強勢的品牌�,無論是規(guī)模,還是發(fā)展增速��,抑或品牌口碑都大幅領(lǐng)先�,這個時候筆者認(rèn)為出現(xiàn)了行業(yè)品牌的高級階段——“品類品牌”。規(guī)模已經(jīng)具備�,品牌口碑已經(jīng)有了,這樣的品牌可以代表一個品類了����。我們拿其他行業(yè)舉例,在提到家電中的空調(diào)���、冰箱�����、洗衣機時����,怎么都繞不開美的、格力和海爾;代表手機行業(yè)消費品牌的就是蘋果����、華為、小米和VIVO;高端白酒就是茅臺�����、五糧液��。

在第三階段����,家居行業(yè)明顯的特征是每個細(xì)分的品類都形成了龍頭,品牌第一集團(tuán)�����、第二集團(tuán)、第三集團(tuán)形成層次感���,品牌格局初步成型。我們大致可以判斷出�,處于第一集團(tuán)的品牌發(fā)展的勢能會更大、獲取的資源會更多�����、增長的速度會更快�,品類品牌格局會越來越清晰,并開始向消費者品牌邁進(jìn)�����。因此��,2018-2020這3年��,想要有所作為的企業(yè)必須在細(xì)分品類爭取到一個有利的品牌位置�,否則就得進(jìn)行企業(yè)的重新定位,走差異化發(fā)展之路�����。

趨勢2:企業(yè)品類擴(kuò)張熱情高漲

值得關(guān)注的是,雖然細(xì)分品類已經(jīng)形成了強勢的品牌���,但這并不意味著缺少挑戰(zhàn)者����,尤其是跨行的進(jìn)入者�����。因為在中國的家居業(yè)�,多品類,乃至多元化��,甚至多品牌正在成為一股不可阻擋的大趨勢��。

做櫥柜的歐派����、志邦、金牌����、我樂等從衣柜開始?xì)⑷肴荻ㄖ?做全屋定制的索菲亞、尚品宅配��、好萊客從衣柜到櫥柜,再到木門;顧家家居從休閑皮沙發(fā)到布藝�、功能、軟床���、床墊����,除了軟體全品類還在做定制;連一向強調(diào)只專注做門的TATA��,也有了墻板和鋁木門窗;做地板的圣象和大自然更是大家居擴(kuò)張的急先鋒!現(xiàn)實情況是�,家居企業(yè)都在主動和被動地進(jìn)行品類擴(kuò)張與多元化�。

在筆者看來,造成這種局面的主要原因有三個:一是消費者有需求�����,需要集成的解決方案;二是大的企業(yè)規(guī)模增長與更大發(fā)展的需要;三是經(jīng)銷商房租��、人員等銷售成本的激增��,單一品類的客單值和利潤率不足以支撐其經(jīng)營��,不得不進(jìn)行經(jīng)營品類的豐富�����。

多品類與多元化到底對或不對,好還是不好�����,在企業(yè)經(jīng)營管理范疇貌似沒有結(jié)論性的答案��。先說失敗的案例����,時間遠(yuǎn)一點的有巨人集團(tuán)。史玉柱曾經(jīng)反省其最大的失誤之一就是盲目追求多元化擴(kuò)張��。當(dāng)年巨人集團(tuán)從IT到房地產(chǎn)業(yè),再到保健品����,同時跨入多個行業(yè),急于鋪攤子���,最終因為資金鏈斷裂���,巨人一夜駕崩!

再說時間近一點的企業(yè)娃哈哈。據(jù)媒體公開報道顯示�����,娃哈哈在2012年銷售收入出現(xiàn)下滑之后,開始加快多元化步伐��,先后進(jìn)入嬰幼兒奶粉����、商場零售、白酒等領(lǐng)域�。一系列的極速多元化擴(kuò)張之后���,結(jié)果大多是以失敗收場����。哇哈哈寄望憑借飲料行業(yè)的強勢渠道打通其他多元化方向的坦途�����,最終的結(jié)果是多元化戰(zhàn)略并未能為主業(yè)分憂���,反而成為拖累�。

有失敗的也有成功的�,成功的代表就是中國的海爾�����。1984年����,海爾集團(tuán)的前身——青島電冰箱總廠引進(jìn)德國利勃海生產(chǎn)設(shè)備的技術(shù)���,從事電冰箱的生產(chǎn)和銷售���。到2010年海爾集團(tuán)銷售收入過千億,產(chǎn)品線涵蓋冰箱���、空調(diào)器�����、洗衣機�����、彩電���、小家電�����、整體廚房(櫥柜�����、廚電)等27個門類���。近年來,海爾更是大舉進(jìn)軍整體家裝�����、智能家居等更為復(fù)雜的領(lǐng)域����。在海爾的發(fā)展歷程中�,多元化是最重要的成長方式,目前來看海爾的多元化經(jīng)營堪稱中國企業(yè)的成功典范�。

在成熟的家電行業(yè)中,美的的品類擴(kuò)張與多元化非常成功����,格力專注于空調(diào)也成為千億巨頭���。家居企業(yè)到底要不要進(jìn)行品類擴(kuò)張,要不要進(jìn)行多元化經(jīng)營?筆者個人的觀點是“順勢而為�����、量力而行”!

首先����,品類多元化要有一個相對科學(xué)的邏輯。比如歐派從櫥柜到衣柜����,索菲亞從衣柜到櫥柜,再到木門���,邏輯就很清晰�����,都是木作定制產(chǎn)品��,新品類和原有業(yè)務(wù)可以很好地協(xié)同與融合���。

其次��,資源與能力要匹配��。企業(yè)品類擴(kuò)張要具備資金�、產(chǎn)品研發(fā)��、生產(chǎn)制造�����、銷售渠道布局����、人員團(tuán)隊等不可或缺的資源與能力。如果資源不充分���、能力有欠缺,結(jié)果可能新業(yè)務(wù)沒起來��,原有業(yè)務(wù)一落千丈�,那就得不償失啦!

對于大多數(shù)家居企業(yè)而言,品類擴(kuò)張不是大學(xué)問�����,怎么加才是,加得不好企業(yè)可能就要垮臺��?����?偨Y(jié):“選擇沒有錯����,但一定是以成敗論英雄”。

趨勢3:強渠道與多元渠道共存

2017年底���,紅星美凱龍A股上市;2018年2月��,阿里投資居然之家��?��?梢钥隙ǖ氖牵@兩大渠道的資本事件會讓其全國連鎖擴(kuò)張的速度更快�、更猛烈。

截止目前���,兩大家居渠道巨頭的數(shù)據(jù)是這樣的:紅星美凱龍在全國擁有256家賣場�,2018年計劃新開100家;居然之家在全國已經(jīng)有超過225家賣場,2018年計劃再連鎖100家�。

可以肯定的是,未來3-5年���,紅星和居然兩大強勢渠道連鎖速度會更快�,仍然是家居行業(yè)最具權(quán)勢和強勢的渠道���。對于工廠也好��,經(jīng)銷商也好���,都是嚴(yán)峻的考驗,能否跟得上����、跟得起?無疑,如何看待紅星��、居然兩大強渠道�,采取什么樣的策略可能要老板們好好花心思來思考�����。

值得借鑒的還是家電行業(yè)。中國家電行業(yè)品牌的發(fā)展繞不開國美和蘇寧的渠道擴(kuò)張��。

1993年�,黃光裕把北京的一家小門面變成一家大型電器商城;1995年,國美電器商城在北京從一家變成了10家;1999年國美從北京走向全國��,到2016年國美電器集團(tuán)門店達(dá)到了1790家�,覆蓋全國434個大、中城市���。

1999年���,蘇寧從空調(diào)經(jīng)銷商轉(zhuǎn)型家電連鎖零售,在南京新街口開辦了當(dāng)時中國單店營業(yè)面積最大的綜合電器店�,全面導(dǎo)入連鎖經(jīng)營模式。隨后蘇寧快速發(fā)展�����,通過“租�����、購、建��、并”在全國快速擴(kuò)張��。2009-2011三年間平均每年凈新增門店數(shù)量超過290家����。截止2016年,蘇寧在全國門店數(shù)量為1576家(包括港澳�、日本)。從一線城市到四線城市��,蘇寧高峰時期共開設(shè)了1700家實體連鎖店�����。

過去20年中國家電行業(yè)大浪淘沙��,產(chǎn)業(yè)整合與品牌格局基本定型����。過程雖然千辛萬苦,但跟隨國美��、蘇寧的渠道擴(kuò)張挺過來的品牌都剩下了,并成為最后的勝利者���,形成了美的、海爾����、海信等消費者品牌。在今天�,在移動互聯(lián)網(wǎng)大數(shù)據(jù)、電商等新技術(shù)����、新渠道快速發(fā)展的大背景下,這些品牌企業(yè)有了品牌話語權(quán)和自主發(fā)展權(quán)��。

我們再看家居建材行業(yè)�,紅星與居然兩個連鎖渠道的發(fā)展軌跡和國美、蘇寧有很多相像的地方����。筆者的判斷是,未來5年之內(nèi)紅星�����、居然還是家居建材企業(yè)最主要的渠道���。雖然他們的擴(kuò)張已近“瘋狂”����,但想要在家居行業(yè)成為美的、海爾這樣的品牌��,正確的策略貌似還是跟隨�����。雖然代價可能是“血淋淋”的����,因為也沒有什么其他的好辦法,除非你是董明珠���,但這可能更難!

值得關(guān)注的是���,雖然有兩大強渠道,但家居行業(yè)的渠道多元化正在加速形成����。全裝修政策的強制落地讓房地產(chǎn)巨頭布局定制精裝,家裝零售市場的整裝成為大風(fēng)口,此外加上已經(jīng)成熟的天貓���、京東電商渠道��,以及設(shè)計師平臺渠道��,家居行業(yè)渠道的多元化對于有實力的大企業(yè)來講是機會也是挑戰(zhàn),應(yīng)該在全渠道方面加快布局���。對于走差異化經(jīng)營路線的品牌可以選擇一兩個渠道進(jìn)行深耕��。

趨勢4:優(yōu)質(zhì)企業(yè)加速“資本化”

資本還從來沒有像現(xiàn)在這樣青睞家居行業(yè)��,從2016年開始����,家居制造企業(yè)進(jìn)入了資本的狂飆突進(jìn)時代���。據(jù)不完全統(tǒng)計�,目前家居行業(yè)已經(jīng)有40余家A股上市企業(yè)�。未來3年,家居企業(yè)的IPO數(shù)量和速度都不會慢下來�。

據(jù)不完全統(tǒng)計,截止目前,中國上市公司數(shù)量逼近3500家���,其中滬市的上市公司數(shù)量達(dá)到了1400家���、深市共有2095家上市公司。研究這3500家公司我們會發(fā)現(xiàn)一個普遍規(guī)律�,上市的都是各行各業(yè)的優(yōu)秀公司。放眼美國也是如此�,美國最好的科技公司、

IT互聯(lián)網(wǎng)公司都是上市公司����。當(dāng)然也有不上市的優(yōu)秀公司,比如華為�、宜家,但這畢竟是個案��。

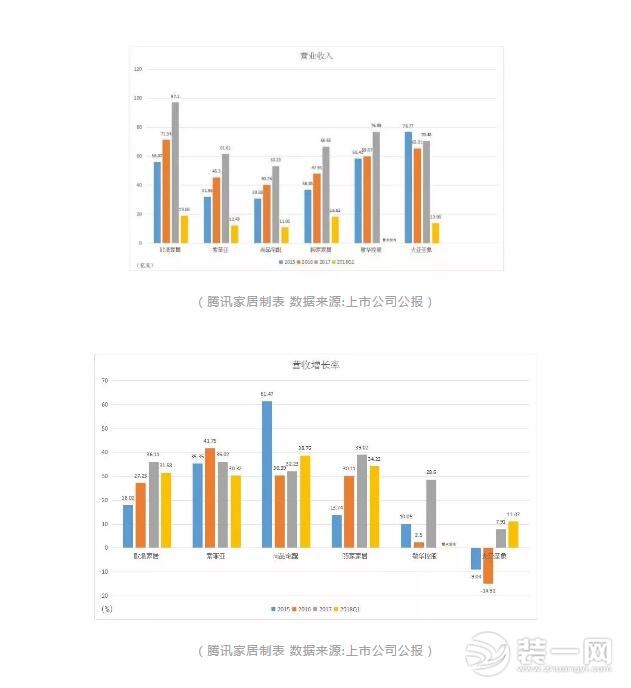

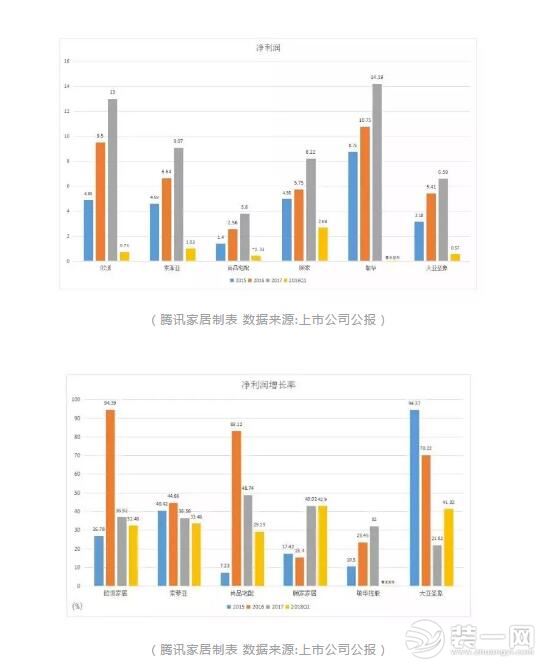

我們看幾個品類的龍頭代表��,從最近3年的營收���、利潤增長情況看上市對于公司經(jīng)營的影響�,從數(shù)據(jù)的角度來分析企業(yè)上市對于公司的價值�。

數(shù)據(jù)最有說服力����,也不會說假話�。從3年的經(jīng)營業(yè)績指標(biāo)來看,上市后這些企業(yè)都保持了較高的發(fā)展增速��。上市后�,企業(yè)除了在產(chǎn)品研發(fā)、渠道布局等方面發(fā)力之外�����,還通過資本投資��、并購等手段進(jìn)行業(yè)務(wù)擴(kuò)張與布局���。

在筆者看來有四股資本力量在攪動著家居行業(yè)。一是像紅杉�、達(dá)晨、今日為代表的投資公司;二是以阿里����、騰訊、百度�、京東��、順為這樣的互聯(lián)網(wǎng)巨頭;三是紅星�����、居然這樣的渠道資本����,他們正在廣泛的投資入股優(yōu)質(zhì)家居企業(yè);四是已經(jīng)上市的家居企業(yè)���,比如顧家��、敏華���、索菲亞等,通過投資整合并購也在深刻改變著行業(yè)對資本的認(rèn)知�。

可以肯定的是,未來3-5年�����,優(yōu)質(zhì)的家居企業(yè)大多會走上資本化道路��,大趨勢之下我們最應(yīng)關(guān)注的是家居行業(yè)老板們對于資本的態(tài)度�����。企業(yè)上市、資本化好的一面在于可以推動企業(yè)規(guī)范化����、透明化;核心員工有了退出機制,也可以打開融資通道�����。但如果抱著投機心態(tài)��、急功近利����,不顧一切把企業(yè)資本化���,可能就是抱薪取火���。終究,家居是以制造和服務(wù)為核心的行業(yè)���,只有專注事業(yè)�、聚焦主業(yè),資本才能真正成為助推企業(yè)發(fā)展的力量�。

上述內(nèi)容為轉(zhuǎn)載或編者觀點,不代表裝一網(wǎng)意見���,不承擔(dān)任何法律責(zé)任���。如侵權(quán)請聯(lián)系刪除。